菠菜 平台漏洞 套利2024年菠菜靠谱平台04年欧洲杯足球(www.ascendsportspro.com) 起原:参考音问2024年排列五百家乐 皇冠hg86...

欧博体育博彩公司平台_ (原文发表于9月16日,作家为CBS体育的SamQuinn,著述内容不代表译者不雅点) 欧博体育 给篮球比赛的教师排名有一种与生俱来的遽...

彩票骰宝世界级的博彩平台 汤姆·福德这回可确切捡到了宝,他在2024斯诺克单局限时赛的决赛中,经由一番垂危刺激的比拼,以31-28驯服了黑马利亚姆·格雷姆,终于...

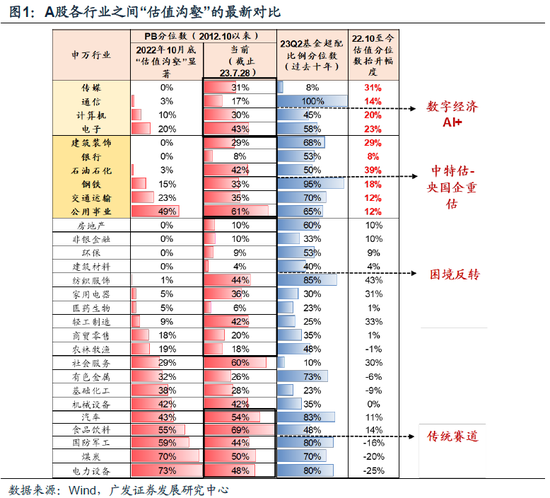

皇冠体育世界杯体育彩票世界杯规则 炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 皇冠客服飞机:@seo3687 起原:戴康的策略世界...

菠菜刷流水平台 推荐 菠菜刷流水平台 推荐体育文化服务平台 体育彩票中奖 皇冠分红 北京时间11月12日,NBA通例赛继续进行,雷霆在主场以134-128打败快...

|

皇冠体育世界杯体育彩票世界杯规则

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 皇冠客服飞机:@seo3687起原:戴康的策略世界 明星运动员论说摘记 体育彩票世界杯规则●政事局会议战略基调积极超预期,逆境回转证明反击时间。咱们在7.16《中报与库存,新一轮利润分拨倾向卑劣》辅导“中好意思温存及稳增长战略渐进式出台成心于A股向更低估值区域寻找功绩踪迹。”7.24发布《risk on!逆境回转的反击时间》强调,政事局会议有助于酿成战略底,皆集23年中报盈利底,A股市集成立市中迎来risk on,其中大金融和地产是risk on逆境回转的首推主力品种。 网络赌博罪量刑标准●港股“天亮了”也迎来risk on的反击时间,弹性更大!咱们在22年11月13日发布论说《港股“天亮了”》。7.24发布论说《risk on!港股的反击时间》辅导7月政事局会议定调积极,将缓解市集对遥远问题的担忧,带来中资股risk on!赔率:(1)恒指卤莽率已证明回调底,咱们在港股中期策略预测建议:基于历史大底长周期比较视角,从历次恒指第一波反弹幅度VS恒指第一波反弹后回撤幅度来看,恒指回撤幅度已基本到达盼望水平。胜率:从影响刻下胜率的时弊因子来看,经济处于底部位置,PPI处在低位;10年期好意思债利率4%为高位。时候来看,咱们以为8月份是战略密集期,亦然中资股行情的蜜月期。9月份看成地产销售“金九银十”,是战略后果成色的考证期,到时候需要作念进一步不雅察。 ●怎么调和本轮政事局会议超预期下市集的risk on?咱们以为骨子上是市集隐含的经济增长预期处于历史低位时(赔率高),市集对于战略改善(胜率提高)更明锐从而迎来risk on。咱们详细三大方针①汇率隐含的经济预期上下;②债市隐含的经济预期上下;③顺周期的相对估值位置,发现7月底市集隐含的经济预期处于历史0.16的分位数,复盘历史,市集对于战略改善将更明锐,改日A股的预期收益率反而更高。咱们量度后续战略有望络续推出,建议投资者存眷市集risk on的契机。 皇冠体育hg86a● 23年A股成立市中迎来risk on。逆境回转证明反击时间。中资股年内第二波吃饭行情。(1)risk on主力品种(地产、券商);(2)成本开支和存货增速底部,收入一经改善的行业(家电、产品、纺服);(3)出口韧性的行业(通用机械、汽车及零部件、商用车);(4)科技奇点详情味——数字经济AI+:上游算力如光模块;AI赋能提估值,游戏/告白营销;(5)永续筹画详情味——“中特估-央国企重估”,低估值&高股息率&高摆脱现款流因子,存眷油气开采、真金不怕火葬。港股存眷risk on契机!(1)外资反补流动性明锐:港股互联网龙头、可选铺张(纺服、食饮)(2)逆境回转表里需链条:地产、建材、新动力车、家电、工程机械。 ●风险辅导:地缘政事突破、全球流动性收紧、国内经济增长不足预期等。 论说正文 一 中枢不雅点速递 (一)政事局会议对于房地产和成本市集的战略基调更积极超预期,逆境回转证明反击时间。咱们在7.16《中报与库存,新一轮利润分拨倾向卑劣》辅导“中好意思温存及稳增长战略渐进式出台成心于A股向更低估值区域寻找功绩踪迹。”“从估值沟壑视角来看,23.6各行业间估值分化过程已至合理水平(对标17岁首),TMT与“中特估”等联系行业估值进一步平衡,行业估值此消彼长推动市集短期内向更低估值分位数领域歪斜。”彼时“逆境回转”踪迹缓缓落入估值占优区间。咱们7.24发布《risk on!逆境回转的反击时间》强调,政事局会议有助于酿成战略底,皆集23年中报盈利底,A股市集成立市中迎来risk on,其中大金融(如地产、券商)是risk on逆境回转的首推主力品种。 皇冠体育信用盘

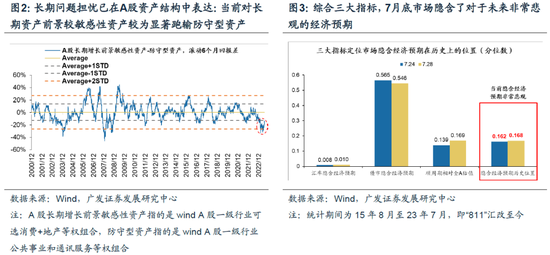

(二)除A股外,港股也迎来risk on的反击时间。咱们在7.24《risk on!港股的反击时间》中强调,保管港股“天亮了”,成立行业把捏逆境回转的契机。 22年11月13日咱们发布论说《港股“天亮了”》,7月25日,咱们发布论说《risk on!港股的反击时间》辅导0724政事局会议定调积极,将缓解市集对遥远问题的担忧,带来中资股risk on!本周市集反映积极。 赔率:静态方针来看,恒指远期PE来看为9.4,位于2010年以来均值-1措施差近邻,恒指ERP位于历史均值近邻。具体来看:(1)本年5月31日恒指卤莽率已证明市集底了,咱们在中期策略预测中建议:基于历史大底长周期比较视角,从历次恒指第一波反弹幅度VS恒指第一波反弹后回撤幅度来看,驱散5月31日恒指到18000近邻的回撤幅度已基本到达盼望水平;(2)对遥远问题较明锐的地产+铺张,跑输留心板块公用事迹+电讯的过程已相对顶点。(3)咱们构建的港股地缘风险溢价指数已处于历史波动上限近邻,刻下估值已隐含较为悲不雅的地缘风险担忧。 胜率:从影响刻下胜率的时弊因子来看,经济处于底部位置,PPI处在低位;10年期好意思债利率4%为高位,基于咱们对好意思国成本开支周期迎来高位筑顶的判断,高位缓解亦然卤莽率。时候来看,咱们以为8月份是战略密集期,亦然中资股行情的蜜月期。9月份看成地产销售“金九银十”,是战略后果成色的考证期,到时候需要作念进一步不雅察。 幸运快艇炸金花港股把捏两条踪迹。第一条是外资反补的流动性明锐性财富,港股互联网平台经济+可选铺张(食物饮料/纺织服装)、也包括大金融。其次,咱们从表里需标的找顺周期品种。内需找逆境回转大的地产链联系,比如地产、建材、家电。外需看好意思国经济韧性或有补库需求以及出海渗入的标的,比如新动力车、家电、工程机械。这些标的不乏交叉的品种,值得高度喜爱。 (三)怎么调和本轮政事局会议超预期下市集的risk on?——咱们以为骨子上是市集隐含的经济预期处于历史低位时,市集对于战略改善更为明锐从而迎来risk on。 咱们的判断,对经济的支撑上,中央定调后各部门在行径上将彰着更为积极,咱们量度后续战略有望络续推出。 1. 7月底市集隐含的经济预期处于历史的0.16的分位数近邻,即市集隐含了比较悲不雅的经济增长预期。 (1)汇率隐含的经济预期上下:通过中好意思执行利差隐含的东谈主民币汇率位置,与执行东谈主民币汇率的位置的劈腿过程,判断汇率隐含的经济预期在历史上所处的位置情况。推敲到“811”汇改后汇率酿成机制更为市集化,因此咱们的回溯时候从15年8月肇端。 (2)债市隐含的经济预期上下:10年期国债利率相同同期包含改日的通胀预期以及经济增长预期,而1年期国债利率更多包含对于货币战略预期,因此可通过“期限利差:10年期国债收益率-1年期国债收益率”表征债市投资者对于经济预期的上下。 (3)顺周期的相对估值位置:通过顺周期相对沿途A股的相对PE和相对PB在历史上所处的分位数,定位刻下股票市集对顺周期的预期位置。 详细三大方针,不管是7.24政事局会议召开时,如故本周末,7月底市集隐含的经济预期处于历史的0.16的分位数近邻,即市集隐含了对于改日终点悲不雅的经济预期。

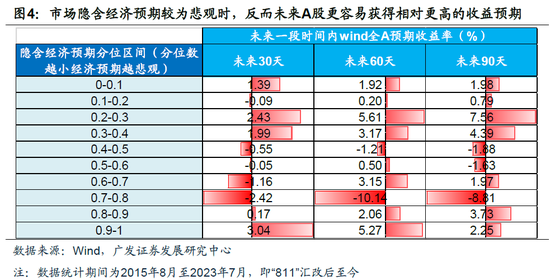

2. 市集隐含的经济预期处于历史低位时,市集对于战略改善下的利好更为明锐:

当市集隐含经济预期较为悲不雅时,反而改日A股更容易取得相对更高的收益预期。将市集隐含的经济预期从悲不雅到乐不雅瓜分为10个区间,统计市集(wind全A)改日30天(一个月)、改日60天(两个月)、改日90天(三个月)的平均收益率看成预测改日的预期收益率,不错发现,当市集隐含的经济预期较为悲不雅时,改日A股的预期收益率反而更高。 咱们以为,在一个预期偏弱花式之下,势必要以随性度的举措来扭转市集主体的预期,酿成协力。咱们看到,近期,住建部部长倪虹召开企业谈话会强调,“落实好缩小购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个东谈主住房贷款‘认房毋庸认贷’等战略措施”、以及周五国务院“互联网+督查”平台公开搜集阻截民营经济发展壮大问题线。这些行径都是很飞快的,咱们量度后续8月份咱们也将会看到各个部委和所在政府开展飞快而有劲的行径。在隐含经济预期较为悲不雅+后续各部门行径更为积极的组合下,咱们建议投资者存眷市集risk on的契机。

(四)本轮地产拖拉周期强度仍弱于2014年、2008年、1998年三大强地产拖拉周期,但已强于2012年、2018年。咱们量度后续地产配套战略仍将连接出台。 凭据7.28住建部网站信息,近日住房城乡建设部倪虹部长召开企业谈话会,就建筑业高质料发展和房地产市集安郑重康发展与企业进行深切换取。会议重心强调“要连接巩固房地产市集企稳回升态势,随性支撑刚性和改善性住房需求,进一步落实好缩小购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个东谈主住房贷款‘认房毋庸认贷’等战略措施;连接作念好保交楼责任,加速样式建设寄托,切实保险东谈主民大家的正当职权。”“但愿建筑企业和房地产企业积极参与保险性住房建设、城中村校阅和“平急两用”大家基础设施建设,促进企业转型升级和高质料发展。” 咱们通过贷款利率、首付比例、其他信贷战略、限购战略、棚改货币化、税收优惠共6大维度对比历史上5轮地产拖拉周期,发现截止当下本轮地产拖拉周期强度仍弱于2014年、2008年、1998年三大强地产拖拉周期,但已强于2012年、2018年。刻下本轮地产拖拉战略仍在途中,7.21通过的《对于在超大特大城市积极稳步鼓励城中村校阅的带领观点》、政事局会议以及住建部会议说起的联系内容仍需后续细节落地,咱们量度后续地产战略仍将延续加码态势。对投资带领来看,政事局会议对房地产战略基调更为积极,房地产看成risk on主力品种建议络续存眷。 (五)23年A股成立市中迎来risk on!逆境回转证明反击时间。咱们在7.16《中报与库存,新一轮利润分拨向下歪斜》中前瞻性辅导中好意思温存及稳增长战略渐进式出台成心于A股向更低估值区域寻找功绩踪迹。政事局会议有助于酿成战略底,皆集23年中报盈利底,A股市集成立市中迎来risk on!行业成立:(1)risk on主力品种(地产、券商);(2)成本开支和存货增速底部,收入一经改善的行业(家电、产品、纺服);(3)出口韧性的行业(通用机械、汽车及零部件、商用车);(4)科技奇点详情味——数字经济AI+:上游算力如光模块;AI赋能提估值的设施,游戏/告白营销;(5)永续筹画详情味——“中特估-央国企重估”,低估值&高股息率&高摆脱现款流因子,存眷油气开采、真金不怕火葬。 保管港股“天亮了”,成立行业存眷risk on契机。(1)外资反补流动性明锐:港股互联网龙头、可选铺张(纺织服装/食物饮料)(2)逆境回转表里需链条:地产、建材、新动力整车、家电、工程机械。 二 zh皇冠体育接口本周费事变化 (一)中不雅行业 1.卑劣需求 房地产:Wind30大中城市成交数据暴露,驱散2023年7月28日,30个大中城市房地产成交面积存计同比下降1.76%,30个大中城市房地产成交面积月环比下降23.85%,月同比下降27.87%,周环比上升8.01%。国度统计局数据,1-6月房地产新开工面积4.99亿泛泛米,累计同比下降24.30%,比拟1-5月增速下降1.70%;6月单月新开工面积1.02亿泛泛米,同比下降31.35%;1-6月宇宙房地产设备投资58549.86亿元,同比口头下降7.90%,比拟1-5月增速下降0.70%,6月单月新增投资同比口头下降20.59%;1-6月宇宙商品房销售面积5.9515亿泛泛米,累计同比下降5.30%,比拟1-5月增速下降4.40%,6月单月新增销售面积同比下降28.10%。 汽车:乘联会数据,7月1-23日,乘用车市集零卖112.2万辆,同比客岁同期增长2%,较上月同期下降7%。本年以来累计零卖1,064.6万辆,同比增长3%;宇宙乘用车厂商批发120.8万辆,同比客岁同期增长2%,较上月同期下降4%。本年以来累计批发1,227.7万辆,同比增长8%。7月1-23日,新动力车市集零卖44.2万辆,同比客岁同期增长23%,较上月同期下降2%。本年以来累计零卖352.8万辆,同比增长35%;宇宙乘用车厂商新动力批发49.3万辆,同比客岁同期增长18%,较上月同期增长5%。本年以来累计批发403.7万辆,同比增长40%。 口岸:5月沿海口岸集装箱蒙胧量为2328万措施箱,高于4月的2240万,同比高涨4.49%。 航空:6月民航搭客盘活量为879.10亿东谈主公里,比5月上升43.80亿东谈主公里。 2.中游制造 钢铁:螺纹钢价钱指数本周涨1.41%至3880.15元/吨,冷轧价钱指数涨2.72%至4651.59元/吨。驱散7月28日,螺纹钢期货收盘价为3851元/吨,比上周上升0.73%。钢铁网数据暴露,7月中旬,重心统计钢铁企业日均产量216.94万吨,较7月上旬上升3.34%。6月粗钢累计产量9111.04万吨,同比上升0.40%。 水泥:本周宇宙水泥市集价钱环比连接回落,跌幅为1.2%。宇宙高标42.5水泥均价为366.17元。其中华东地区均价下降至358.57,中南地区下降至355.83,华北地区保管不变,为398.00元。 皇冠体育世界杯挖掘机:6月企业挖掘机销量15766.00台,低于5月的16809台,同比下降24.10%。 发电量:6月发电量累计同比上升2.82%,较5月累计同比下降2.78%。 3.上游资源 煤炭与铁矿石:本周铁矿石库存下降,煤炭价钱高涨。秦皇岛山西优混平仓5500价钱驱散2023年7月24日涨2.42%至865.00元/吨;口岸铁矿石库存本周下降0.71%至12451.96万吨。 国际巨额:WTI本周涨4.40%至80.22好意思元,Brent涨4.20%至84.29好意思元,LME金属价钱指数涨2.60%至3846.40,巨额商品CRB指数本周涨1.45%至280.48,BDI指数上周涨13.50%至1110.00。 (二)股市特征 股市涨跌幅:上证综指本周涨3.42%,行业涨幅前三为非银金融(11.44%)、房地产(9.78%)、钢铁(7.27%);涨幅后三为传媒(-3.08%)、电子(-0.88%)、通讯(-0.68%)。 动态估值:A股总体PE(TTM)从上周17.29倍上升到本周17.75倍,PB(LF)从上周1.61倍上升到本周1.66倍;A股全体剔除金融就业业PE(TTM)从上周27.11倍上升到本周27.51倍,PB(LF)从上周2.23倍上升到本周2.27倍;创业板PE(TTM)从上周48.93倍下降到本周48.66倍,PB(LF)从上周3.61倍上升到本周3.66倍;科创板PE(TTM)从上周的57.53倍下降到本周57.34倍,PB(LF)从上周的4.03倍下降到本周4.02倍;A股总体总市值较上周上升2.9%;A股总体剔除金融就业业总市值较上周上升1.8%;必需铺张相对于周期类上市公司的相对PB从上周2.05上升到本周2.09;创业板相对于沪深300的相对PE(TTM)从上周4.23下降到本周4.04;创业板相对于沪深300的相对PB(LF)从上周2.68下降到本周2.61;股权风险溢价从上周1.07%下降到本周0.99%,股市收益率从上周3.69%下降到本周3.63%。 融资融券余额:驱散7月27日周四,融资融券余额15,736.76亿,较上周下降0.53%。 大小非减持:本周A股全体大小非净减持57.996亿,本周减持最多的行业是电子(-11.53亿),本周增持最多的行业是家用电器(0.86亿)。 限售股解禁:本周限售股解禁581.32亿元。 北上资金:本周陆股通北上资金净流入345.06亿元,上周净流出75.25亿元。 AH溢价指数:本周A/H股溢价指数上升至141.60,上周A/H股溢价指数为141.46。 (三)流动性 驱散7月29日,央行本周共有5笔逆回购到期,总和为1120亿元;5笔逆回购,总和为2620亿元;净投放(含国库现款)统统2890亿元。 驱散2023年7月28日,R007本周上升8.00BP至1.9602%,SHIBOR隔夜利率下降5.80BP至1.4730%;期限利差本周下降3.42BP至0.8352%;信用利差下降0.31BP至0.5907%。 (四)外洋 好意思国:本周一公布7月Markit详细PMI初值52,低于前值53.2,低于预期值53;公布7月Markit制造业PMI初值49,高于前值46.3,高于预期值46.2。本周二公布7月谘商会铺张者信心指数117,高于前值109.7,高于预期值112;公布5月S&P/CS20座大城市房价指数同比-1.7%,低于前值-1.69%,高于预期值-2.35%。本周三公布7月21日当周EIA原油库存变动(万桶)为-60,高于前值-70.8,高于预期值-225;公布6月新屋销售(万户) 为69.7,低于前值71.5,低于预期值72.5;公布6月新屋销售环比-2.5%,低于前值6.6%,高于预期值-5%。本周四公布FOMC利率有假想(下限) 5.25%,持平于预期值5.25%,高于前值5%;公布FOMC利率有假想(上限) 5.5%,持平于预期值5.5%,低于前值5.25%;公布6月商品营业帐(亿好意思元) -878,高于前值-911,高于预期值-920;公布6月耐用品订单环比初值4.7%,高于前值2%,高于预期值1.3%;公布二季度个东谈主铺张支拨(PCE)年化季环比初值1.6%,低于前值4.2%,高于预期值1.2%;公布二季度执行GDP年化季环比初值2.4%,高于前值2%,高于预期值1.8%;公布6月成屋签约销售指数同比-14.8%,高于前值-20.7%,高于预期值-15.9%。本周五公布6月个东谈主铺张支拨(PCE)环比0.5%,高于前值0.2%,高于预期值0.4%;公布6月个东谈主收入环比0.3%,低于前值和预期值0.5%;公布7月密歇根大学铺张者信心指数终值71.6,低于前值和预期值72.6;公布6月中枢PCE物价指数同比4.1%,低于前值4.6%,低于预期值4.2%。 www.crownjackpotzonehomehub.com欧元区:本周一公布7月制造业PMI初值42.7,低于前值43.4,低于预期值43.5;公布7月详细PMI初值48.9,低于前值49.9,低于预期值49.6。本周三公布6月M3货币供应同比0.6%,低于前值1.4%,低于预期值0.9%。本周四公布欧洲央行进款便利利率3.75%,持平于预期值3.75%,高于前值3.5%;公布欧洲央行边缘贷款利率4.5%,持平于预期值4.5%,高于前值4.25%;公布欧洲央行主要再融资利率4.25%,持平于预期值4.25%,高于前值4%。本周五公布7月铺张者信心指数终值-15.1,持平于前值。 英国:本周一公布7月详细PMI初值50.7,低于前值52.8,低于预期值52.3;公布7月制造业PMI初值45,低于前值46.5,低于预期值46。 在传统的学科架构中,新闻传播学与法学的交集并不明显,学科之间的交流甚少。然而,随着互联网技术的快速发展,数字赋能下的信息传播重构了公共空间的基本格局,人类生活的重心也逐渐从线下转移至线上。社会信息体量自此被无限放大,开放、互联、互通的网络信息在指数倍增长的过程中,开始逐渐引发出隐私泄露、网络暴力、数据安全等问题,数字信息传播亟待秩序化、规范化。为此,需要加快传媒领域,尤其是数字传播领域的立法立规步伐,同时培养信息传播规制等细分领域的专业人才,推动传播的法治化进程。 日本:本周一公布7月详细PMI初值52.1,持平于前值;公布7月制造业PMI初值49.4,低于前值49.8。本周五公布央行战略利率-0.1%,持平于前值和预期值;公布10年期国债收益率目的0%,持平于前值和预期值;公布7月东京CPI同比3.2%,高于前值3.1%,高于预期值2.9%。 外洋股市:标普500上周涨1.01%收于4582.23点;伦敦富时涨0.40%收于7694.27点;德国DAX涨1.81%收于16469.75点;日经225涨1.41%收于32759.23点;恒生涨4.41%收于19916.56点。 (五)宏不雅 6月信济运转数据:中国国度统计局数据,6月份,制造业采购司理指数(PMI)为49.0%,比上月上升0.2个百分点,制造业景气水平有所改善。 固定财富投资:2023年1-6月份,宇宙固定财富投资同比增长3.8%,新开工样式计较总投资额累积同比下降10.2%,制造业固定财富投资完成额累计同比高涨6.0%,房地产业固定财富投资完成额累计同比下降6.7%,基础设施建设投资固定财富投资完成额累计同比高涨7.2%。 收支口:中国海关总署数据,6月出口同比(按好意思元计)为-12.40%,低于前值-7.50%;6月入口同比(按好意思元计)为-6.80%,低于前值-4.50%。 社融:6月社融增量4.22万亿元,同比减少9685亿元,社融总量当月同比-18.65%。 外汇储备:中国6月末外汇储备217733.71亿元,比上月减少88.51亿元。 工业企业利润:1—6月份,宇宙范围以上工业企业完了利润总和33884.6亿元,同比下降16.8%。 最近有人爆料称,某知名体育明星因为沉迷于博彩而导致经济陷入困境,引发了社会各界的关注和担忧。有网友表示,明星应该以身作则,为年轻人树立正确的价值观。财政收支:6月大家财政收入当月同比高涨5.57%,大家财政支拨当月同比下降2.53%。 面前送您60元福利红包,告成提现不套路~~~快来参与步履吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:王旭 小猪优版浙江 |